I bonus edilizi permettono di effettuare dei lavori sul proprio immobile o condominio ottenendo una credito il cui valore varia in base alla tipologia di incentivo, questo credito può essere detratto dalle tasse o ceduto. Prima di entrare nel dettaglio della detrazione o cessione del credito, bisogna fare chiarezza circa le scadenze e le tipologie di bonus attivi.

Tipologie di bonus edilizi e relative scadenze

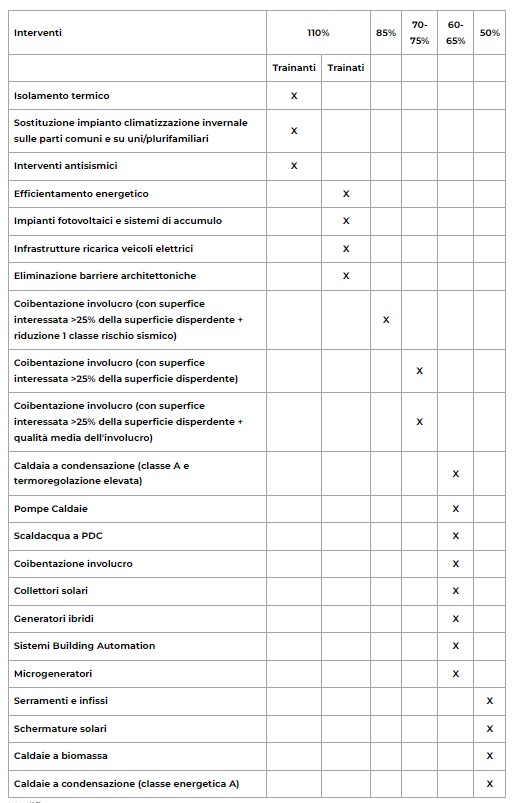

Il Superbonus 110%, che comprende gli interventi per rendere l’abitazione più efficiente a livello energetico, è stato prorogato nella Legge di Bilancio 2022 ma le scadenze sono state diversificate in base a chi sostiene i lavori.

Per i condomini e le plurifamiliari fino a 4 unità sarà attivo fino al 2025 ma la percentuale verrà progressivamente ridotta:

- 110% per le spese sostenute entro il 31 dicembre 2023

- 70% per le spese sostenute entro il 31 dicembre 2024

- 65% per le spese sostenute entro il 31 dicembre 2025

Per gli interventi su edifici unifamiliari il bonus è attivo fino al 31 dicembre 2022 ma solo se entro il 30 settembre 2022 è stato raggiunto il 30% dei lavori.

Accanto al Superbonus 110%, esistono dei bonus minori che sono stati prorogati fino al 31 dicembre 2024, in particolare: l’Ecobonus, per i lavori di riqualificazione energetica, il Bonus Ristrutturazioni, per la manutenzione ordinaria e straordinaria, il Bonus Mobili e il Bonus Verde, per la manutenzioni delle aree verdi negli edifici.

Interventi e detrazioni

Cessione del credito

Chi effettua un intervento che rientra all’interno dei bonus edilizi matura un credito d’imposta, ovvero un credito verso lo Stato. Per riscuotere il credito ci sono due modalità.

- La prima prevede la divisione del credito in quote annuali che saranno scontate dalle tasse (detratte); se gli interventi relativi al Superbonus 110% sono stati effettuati nel 2021 il credito sarà recuperato in 5 anni, mentre per gli interventi che sono stati fatti nel 2022 il credito sarà recuperato in 4 anni. Per i lavori relativi alle altre tipologie di bonus, il credito maturato verrà detratto in 10 anni.

- La seconda modalità prevede la cessione del credito a enti terzi, come banche o altre imprese, che lo acquistano a una cifra leggermente inferiore del valore nominale, ovvero il valore generato dal credito. Questa seconda modalità permette di avere una liquidità immediata.

Quali entri offrono cessione del credito

A oggi gli enti che comprano i crediti sono i seguenti:

- BPER Banca – per cedere il credito privati e condomini devono essere già clienti BPER Banca al 1 gennaio 2022. BPER acquista al 90%, questo significa che per ogni 110 euro di credito al cliente verranno dati 100 euro.

- Poste Italiane – chi è in possesso di un conto Banco Posta può cedere il credito a Poste Italiane. L’istituto compra il credito al 90,91%, quindi per ogni 110 euro di credito maturato al cliente verranno riconosciuti 100,001 euro.

- Monte dei Paschi di Siena – i clienti di MPS Banca possono cedere il loro credito maturato alla propria banca. Il credito viene acquistato al 90.90%, questo vuol dire che per ogni 110 euro di credito la banca riconosce 99,99 euro al cliente.

- Banco Desio – i clienti possono cedere il credito maturato alla Banca. Banco Desio compra il credito al 88,00%, quindi per ogni 110 euro di credito che il cliente ha maturato tramite i lavori verranno riconosciuti 96,80 euro.

Conclusioni

Come abbiamo visto, le differenti tipologie di bonus edilizio portano a differenti scadenze e a differenti tempistiche di maturazione del credito d’imposta.

Per restare sempre aggiornati, è consigliato ad affidarsi a professionisti qualificati, come quelli di MyEcoBonus.it, che saranno in grado di aiutarti e seguirti durante tutta la procedura: dalla consulenza iniziale alla riscossione del credito.

Per maggiori informazioni, non esitare a contattarci.